BAT在AI领域投资收购大起底

导读:随着DT时代的到来,大数据、人工智能被纳入国家战略规划,该领域的相关产业受到资本狂热追捧,甚至一度被多位互联网大佬警告“当心人工智能泡沫”。截至2017年年底,人工智能领域投融资规模已达到1800亿人民币,平均每笔金额接近6亿元。

伴随人工智能的热度蔓延,除却私募股权基金之外,产业资本也愈发活跃,百度、腾讯、阿里、高通、联想旗下的投资机构曾多次高额投入AI明星企业,其中,拥有海量数据的BAT的行动尤其受人关注。在此之前,移动互联网的半壁江山,都已被BAT所占领,而如今,“人工智能公司”正在成为BAT新的主要投资标的。虽然BAT拥有海量数据,但是都没有创业公司纯粹做AI的基因。因此,对于互联网巨头来说,布局AI就是布局未来。下面,本文将进行具体盘点,BAT分别在人工智能领域做了怎样的投融资战略布局。

作者 / 来源:THU数据派(ID:datapi)

01 百度

2016年9月,百度宣布成立百度风投,专注于投资人工智能、AR/VR等下一代科技创新的早期项目,李彦宏亲自出任董事长并参与重要项目的评估判断。

百度风投CEO刘维曾在接受媒体采访时表示:“(百度风投)不是只投狭义的人工智能技术,而是布局人工智能时代,打造包含底层智能技术、智能机器平台、行业智能化在内的三层人工智能生态。”据观察,百度自己的三大实验室已经在AI底层软件技术方面取得领先优势,投资和收购的项目更多地是集中于“智能机器平台”和"行业智能化"这两个层次,又主要以围绕百度两大核心人工智能业务:DuerOS智能家居生态链和Apollo无人驾驶系统进行展开。

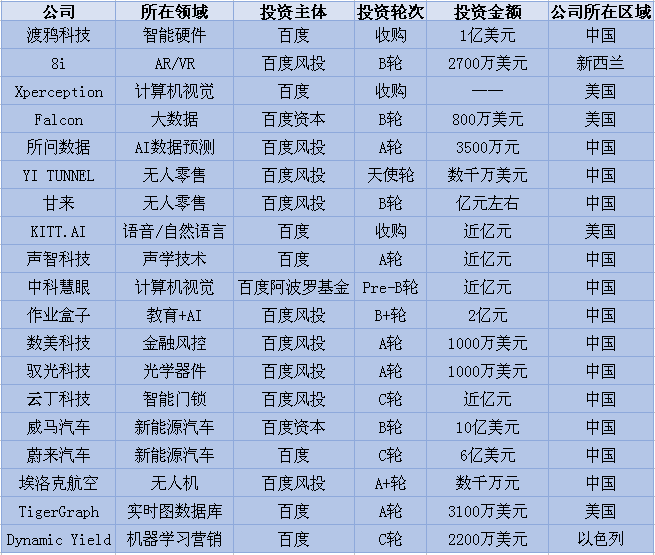

2017年,百度宣布“All in AI”,下图是百度2017年在人工智能领域的投资收购项目汇总,可以看出百度在人工智能的投资方向主要是图像处理、语音识别、无人驾驶、大数据、智能硬件设备制造和设计商等。

曾任百度投资部负责人的汤和松曾言,百度的投资和并购,紧紧围绕 " 战略 ",并不追逐财务型的投资。具体包括 " 对于核心业务的加强 "、" 生态系统的建立 "、" 外来布局 " 三方面。百度本身人工智能研发能力较强,通过国内外的投资完成了对技术生态的补充,如视觉计算公司xPerception、金融科技公司ZestFinance、激光雷达公司VelodyneLiDAR、智能芯片公司上海汉枫、以色列视频捕捉技术公司Pixellot、新西兰的VR公司8i、日本原生广告公司popIn等,抢先占位优质技术资产。而通过对货车帮、渡鸦、蔚来汽车等投资,逐渐丰富了百度的人工智能的商业场景。

▲图片来源:新芽

百度曾放言在2018年要至少投资10个以上的AI创业公司,果然,在开年的第一季度里,百度投向的六个领域几乎都可以在前面加上“AI”。暂且不说其在硬件领域的7笔投资,仅是在医疗健康领域,百度投资的5家公司都全部使用了人工智能技术。机器之心、阿丘科技也都是百度在AI+领域的探索。从2018年Q1的投资动态可看出,百度除了扩大一直作为重点布局的智能硬件领域投资板块外,加大了对医疗、金融、汽车等属于人工智能落地领域第一梯队的投资。

02 阿里巴巴

在早些时候,阿里巴巴投资总监谢鹰接受国内媒体独家专访时就曾介绍:“阿里投资主要分为两类:一类是基于阿里实体业务的强耦合投资,通过收购和投资增强集团业务,提升效率;另一类是探路型投资,当下业务关系并不强,但我们认为会对行业未来产生影响的也会投,比如人工智能技术。”

在人工智能领域,阿里巴巴对基础架构和通用技术投入的最多,在语音、视觉、机器人、芯片等重要的方向,阿里巴巴都布局频繁,并且不断加强“人工智能+行业”的应用层的投入。

回顾近两年来阿里的“AI资本史”,投资方向涉及AI在细分垂直领域的诸多应用,包括区块链,边缘计算,新型存储,量子计算等。

下图是阿里巴巴在人工智能领域的对外投资盘点:

总体而言,阿里的投资可以分成两个部分:

一部分是和阿里现有业务做比较强的整合,相对来说,这部分阿里会采取控股的方式(多数股权、全资);

另一部分,阿里巴巴在众多的投资里,采取少数股权投资。阿里从本身而言是一个从打造生态圈做平台的公司起家的,所以阿里实际上非常强调在生态圈里的布局和大家的共赢。

目前为止,通过企业收编,阿里巴巴已实现涵盖从硬件、解决方案到产品的全覆盖,光是AI芯片领域,阿里系已累计投资5家公司,包括中天微、寒武纪、深鉴科技、Barefoot Network、Kneron等知名企业,芯片战略布局已初具规模;

同时,阿里还实现了AI应用场景全覆盖。以语音领域为例,寒武纪的语音芯片、思必驰的语音解决方案,可以产生更多协作可能,小鹏汽车全面应用了各项语音导航、语音识别控制等方面的关键技术。并且,阿里旗下阿里YunOS、神马搜索分别从2014年、2015年开始选择云知声作为语音操控解决方案合作商,在智能语音产业整合后将能构成商业闭环;

另一方面,阿里收编的各人工智能企业人才,也将助力阿里人工智能产业化发展,例如在投资商汤科技之后,商汤所拥有的亚洲最大的深度学习研究团队也将帮助到阿里的人工智能布局。不仅如此,以湖畔大学为纽带的商业联盟也正在逐渐构成一个“AI黄埔军校”。例如曾获阿里巴巴B轮融资的住云科技创始人兼CEO蒋烁淼是湖畔大学第一届学员,在近几期的湖畔大学学员名单中,Face++的印奇、云知声的黄伟、Video++的金证济苍等众多知名AI企业创始人都已被招至“马校长”麾下。

03 腾讯

在 BAT 三家中,腾讯在人工智能领域起步较晚,更多的是业务驱动,随后逐渐加大投入、全面开花。腾讯于 2011 年设立了产业共赢生态基金,对一些优质企业进行扶持和收购,注重打造生态链。腾讯投资的打法特点是触角最广,布局的赛道最多。

按 BAT 的投资公司数量来算,腾讯是佼佼者,在泛文娱、游戏、视频等领域多有布局,相比较下,腾讯在 AI 上的投资似乎并不起眼,然而却有明确的着力点。从今年的投资清单中,我们看到腾讯重点选择的等待 AI 技术带来效率提升的两大传统领域——医疗和机器人。

截止到去年12月,腾讯在医疗领域投资的企业已经超过30家,投资总额超过200亿元,在今年第一季度,腾讯在AI+医疗领域投资了Atomwise和晶泰科技。而在机器人方面,腾讯则投资了多家相关企业。除了投资以外,腾讯还建立了助力AI创业者和创业项目的腾讯AI加速器,在腾讯AI加速器25个入选项目中,和机器人相关的项目就有10个,未来,腾讯很可能还会对机器人领域发动投资火力。

下图为腾讯在人工智能领域的投资收购盘点:

从表单中我们不难看出,腾讯的打法是会同一领域布局多家公司,也就是挑准赛道,然后押注赛道上的多个选手,这样做一方面可以降低投资风险,一方面也能帮助腾讯AI驱动核心产品层面的业务更好落地。

04 BAT在AI哪些领域“相爱相杀”?

▲2017年BAT所有投资项目 来源:IT桔子

从合作角度看,百度与腾讯合作最多:易车网、威马汽车、蔚来汽车、链家网、货车帮,今年3月,百度和腾讯在今年3月共同投资了AI药物研发公司Atomwise,这是他们在海外医疗投资上的唯一交集;腾讯与阿里没有合作;百度与阿里在 TigerGraph 上有合作。

BAT三家彼此合作的项目不多,然而产生碰撞的领域却异常激烈。

1. 智能语音市场

作为人机交互的重大革新、下一代服务入口、下一个Android、家庭的控制中心……种种期待,让用于智能设备的对话式AI成了BAT争夺最激烈的领域。BAT三家都渴望通过智能语音助手,在系统级层面开源,承载更多的服务和硬件合作伙伴,链接起更多的终端,为实现“万物互联”场景,建立新的生态平台。

目前,百度有DuerOS,阿里有AliGenie,腾讯至少有两个:腾讯云小微和移动互联网事业群(MIG)的叮当。

百度DuerOS开放平台在发布半年时间里,已新增130余家合作伙伴,落地硬件解决方案超过20个,每月新增5款以上搭载DuerOS的设备,覆盖家居、车载、移动各个场景,机顶盒、电视、冰箱、音箱、机器人、车载、手机、耳机等各类设备。作为重点发展领域,百度除了在北京和硅谷建设AI庞大的团队之外,还收购了两家创业公司:做语音交互和自然语言理解的Kitt.ai,和推出了raven H音箱的渡鸦。

阿里的天猫精灵在音乐播放之外,还可实现智能家居控制、语音购物、手机充值、叫外卖、充话费等功能。它内置了AliGenie语音助手和开发者平台,通过它开发者可以链接到阿里生态体系中的消费者和生活、商业场景。今年1月,阿里AI Lab发布了智联网开放连接协议IoTConnect,让智能设备能够实现连接、自动组网,自动适配和支持天猫精灵的语音控制。阿里或许没有百度在智能语音交互上深厚的技术积累,但在这个平台上,阿里更强调的,是产品未来所能提供的服务能力。阿里的优势是,和亚马逊一样,具备独特的商业生态,产品自带商业场景。

至于腾讯,其内部团队的竞争还未分出胜负。在公开亮过相的两个团队里,叮当于2017年4月作为一个“语音助手”以App的形态发布,12月20日,发布了首款合作硬件1More耳机。截至目前,叮当虽然没有推出名为“硬件开放平台”的东西,但他们的“生态伙伴计划”也的确很见成效,做机器人的优必选、做音箱的哈曼、造车的广汽、做手机的魅族、努比亚等二十多家硬件厂商,都在腾讯叮当的合作案例名单之上。而腾讯云小微的硬件开放平台和技能开放平台则仍处于内测状态,除了和华硕一起造的机器人之外,没有太多关于合作伙伴的消息。

2. 自动驾驶

在去年,关于“自动驾驶”的话题,似乎专属于百度一家,而等2017年过完,BAT三家都已经悉数入局。

入局最早的百度,和阿里腾讯早已不在同一个发展阶段。百度的Apollo自驶平台目前公布了2.0版本,已经围绕Apollo与博世、大陆、一汽、长安、奇瑞、北汽、金龙等90多家企业达成了合作。按照陆奇的说法,Apollo就是自动驾驶领域的安卓系统,但会更加开放。Apollo平台和小度车载系统,将向未来的车厂提供更开放的软件平台和车载操作系统,让它们可以快速搭建自己的自动驾驶系统。按计划,在2018-2020年,百度会加快开放速度,直到最后能让合作伙伴完成完全自动驾驶。

另外,百度投资了自动驾驶关键部件激光雷达的核心厂家Velodyne,相关技术开放商xPerception等。在汽车方面,百度投资了威马汽车,还投了共享出行平台首汽约车。

至于腾讯,去年11月,腾讯在全球合作伙伴大会上,推出了车联“AI in Car”系统,开放腾讯基于AI的链接能力和生态资源。在投资方面,腾讯出手阔绰,先后入股创业公司蔚来和威马,并且在二级市场投资了特斯拉5%的股权,甚至还秘密地在硅谷投资了一家自动驾驶公司。据说,腾讯本身的自动驾驶业务目前已经到了全面研发、多次路测的阶段。

阿里在自动驾驶领域入局最晚。去年10月,阿里和上汽合资的斑马网络推出了升级为2.0版本的斑马智行系统,并和神龙汽车合作,首款搭载了AliOS的智能汽车将落地东风雪铁龙。美国大厂福特、Tier 1供应商德尔福也是阿里的合作伙伴。除了这些合作伙伴外,阿里还投资了一家国产电动汽车厂商:小鹏。阿里CEO张勇曾经说过,阿里“不会做无人驾驶”。但阿里打造车载操作系统方面的动作,却一直都在进行。去年12月中旬,阿里官方网站上开始出现自动驾驶相关的人工智能实验室(A.I. Labs)岗位,证明阿里的自动驾驶业务目前还处在招兵买马阶段。

除了投资整车和相关技术外,BAT在各自自动驾驶“圈地运动”中,还囊括了智能后视镜、车载盒子等各智能硬件产品。汽车产业正处于向电动化和智能化转型升级的窗口期,智能化趋势,已经势不可挡。面对如此巨大市场,BAT必然会抢占先机重点布局。

3. 医疗领域

在AI+医疗领域,最早入局的是百度。2016年10月,“百度医疗大脑”在北京发布,它是通过海量医疗数据、专业文献的采集与分析进行人工智能化的产品设计。最初百度的医疗布局主要集中在医疗信息搜索,进而扩展到挂号预约等服务、在线问诊、送药电商等。去年2月,百度正式宣布将医疗业务的重点布局在人工智能领域,原百度医疗事业部业务关停。李彦宏对此给出的解释是:百度将会利用人工智能,继续参与医疗领域。比如智能挂号、智能诊疗、收集基因数据、制药研发等。

在这个领域,百度自医疗事业部部分团队转入AI体系之后就未有进展消息传出了,但腾讯和阿里都在抢占布局。

2017年3月底,阿里ET医疗大脑首次亮相,不过其技术并非都出自阿里内部,而是聚集了不少合作伙伴一起提供服务,比如做皮肤检测的宜远智能、分析病历的惠每医疗等。目前的阿里云ET医疗大脑,能够提供影像智能诊断、智能病历诊断、语音医嘱录入、医疗意图识别、辅助管理决策、家庭慢病管理、DNA序列分析等功能。阿里在医疗方面,还跟华大基因、上海华山医院、浙江卫计委等机构展开合作。另外,阿里去年也在医疗方面有一些投资布局,包括嘉和美康、Prenetics等。

至于腾讯,在首批国家新一代人工智能开放创新平台中,腾讯就以医疗影像平台“觅影”入选。腾讯觅影发布于2017年8月,最先推出的是早期食管癌筛查。后来,觅影又相继推出早期肺癌筛查、糖尿病性视网膜病变筛查、乳腺癌早期筛查等医疗影像技术,还基于自然语言处理推出了AI辅助诊疗、病案智能化管理产品。腾讯觅影结合了AI lab、腾讯优图、TEG架构平台部等团队的AI技术,由互联网+合作事业部牵头建立。推出至今不到半年,腾讯觅影已经有了西门子医疗、兰州大学第二医院、深圳市南山人民医院、中山医院等十几家合作伙伴。

由于医疗领域和互联网的开放环境大不相同,资源的稀缺及垄断,政策的高监管性,数据的封闭,疾病市场的碎片化,种种困难导致BAT在AI+医疗领域进展举步维艰,或许这也是这三家着力收购海外AI医疗公司的原因。

纵观近两三年,BAT在人工智能领域的投资比重越来越大,对人工智能落地应用第一梯队的自动驾驶、医疗、语音识别、图像识别、大数据分析等方向都各自有大手笔投入。总体而言,BAT对于AI领域的投资,更偏向于其技术具有实际商业价值的公司,三家企业都在保留自己优势领域的基础上,围绕业务做补充完善或防御型投资。或许,各家公司都在尽力补足自己的短板以及押注将来的风口。毕竟,在押注未来的风口这件事情上,三家企业都不敢松懈。且看2018年,在BAT巨头的带动下,人工智能行业会有怎样的新格局。