对e租宝问题平台事件进行案例分析 投资P2P网贷平台应注意什么?

作者:长江商学院金融学杰出院长讲席教授 欧阳辉,湖南大学金融与统计学院副教授 王修华

P2P网贷平台自2011进入中国以来发展迅速。截止2015年10月31日,网贷之家披露的全国P2P网贷平台数量共计2646家。然而,由于该领域监管滞后、投资者水平和平台运营能力存在较大差异等原因,导致中国P2P网贷平台鱼龙混杂,乱象丛生。在部分优质平台平稳运行,满足投资者金融需求的同时,问题平台频频出现。

截止2015年10月31日,网贷之家披露的问题平台数量已经达到1095家。“诈骗”、“非法集资”几乎成为P2P网贷平台的代名词,该平台也被一度认为是小微金融的“地雷阵”。在当前监管相对滞后,经营水平参差不齐的P2P网贷市场,作为投资者,应如何识别问题平台,规避投资风险?

为了回答上述问题,本文根据网贷之家的相关数据,采用对已披露的问题平台的共性归纳,并结合对e租宝问题平台事件进行案例分析的方法,以识别问题P2P网贷平台特征信息,为投资者决策提供参考。

本文选取截至2015年10月31日网贷之家网站公布的P2P网贷平台披露信息进行统计,获得样本平台2646家。剔除缺失数据后获得的样本数量为2475。

P2P网贷平台现状

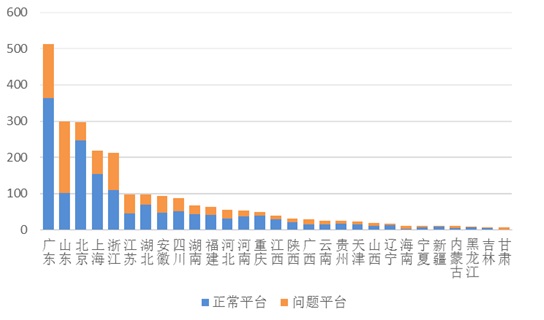

总样本获取了2475家P2P网贷平台信息,其中正常平台占比62.6%,问题平台占比37.4%。由此可见,中国P2P平台整体发展状况堪忧,近40%的平台由于各类不同的问题不能持续经营,给投资者造成了巨大的损失。图1列示了中国P2P平台总量、正常平台数量和问题平台数量的分布图。我们定义地区平台数量与全国平台总数的比值为地区平台总数比率,以此了解当前P2P网贷平台在中国的地域分布情况。

(图1 :平台总量、问题平台数量与正常平台数量地域分布)

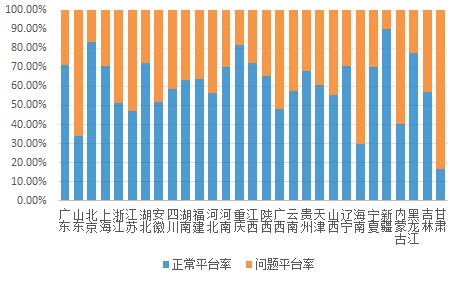

由上图可知,P2P平台总数比率排名前五的分别是广东(占比20.6%)、山东(占比12.08%)、北京(占比12%)、上海(占比8.8%)和浙江(占比8.5%),这五个地区的P2P网贷平台数量之和占全国网贷平台数量的61.98%;东北地区黑龙江、吉林、辽宁三省的平台数之和只占全国平台总数的1.24%,西北地区陕西、宁夏、甘肃、新疆平台数之和占全国平台总数的2.37%;西南地区四川、云南、贵州、重庆的平台数之和占全国平台总数的7.5%;中部地区山西、河南、安徽、湖南、湖北、江西平台数之和占全国平台总数的14.89%。由此可见,当前中国P2P网贷平台的分布严重不平衡,沿海地区P2P平台数量较多,中部地区次之,西南地区平台数量较少,东北和西北地区P2P网贷平台不活跃,数量最少。

我们定义地区正常平台数量与地区平台总数量的比值为地区正常平台比率,用来衡量地区P2P平台发展质量。图2所示,从全国范围来看,平台质量与平台数量呈现出不同的趋势:平台数量较多的北京、上海、广东,其正常平台比率分别为83.16%、70.6%及71.09%;超过全国正常平台比率60%。而平台数量大省山东和浙江的正常平台比率分别为40%和51.4%,大大低于全国正常平台比率,说明山东和浙江两省虽然是数量大省,但其平台质量却不高;此外,西北地区的新疆(90%)、东北地区的黑龙江(77.7%)、西南地区的重庆(81.6%)以及中部地区的湖北(72.16%),其正常平台比率均高于全国正常平台率,但这些地区平台数量相对较少,应在以后的发展中注意兼顾质量和数量的同步增长,实现稳定发展。

(图2 正常平台率地域分布)

问题平台分析

我们收集了网贷之家网站已经披露的968家问题平台的经营时间、注册资本以及地区的相关信息,并进行了问题平台共性的总体分析。由于问题平台网站关闭,信息缺失

严重,为了进一步了解样本问题平台的其他特征,我们对网站尚未关闭的258家问题平台进行全面的信息统计。分析结果如下:

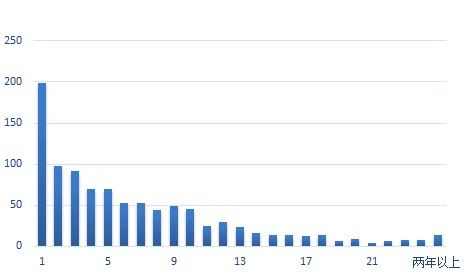

首先,经营时间分析。大部分问题平台经营的时间相对较短。图3所示,40.12%的问题平台在经营的三个月内发生问题,其中20.57%的问题平台在成立1个月内就出现经营问题;19.75%的问题平台在经营4-6个月内出现问题;25.23%的平台在设立后7-12个月内发生问题;而持续经营12-24个月发生问题的平台占比只有13.54%,持续经营两年以上且发生问题的平台占比仅为1.34%。由此可见,问题平台多发期集中于成立后的3个月内,持续经营1年以上的平台出现问题的概率显著降低。因此投资者在选择平台时应重点考察平台经营时间,对于成立时期在1年以下的P2P网贷平台应持有更加谨慎的投资态度。

(图3:问题平台经营时间分布)

其次,地域分布分析。针对问题平台分布地区的统计如图1所示,从绝对数量来看,问题平台数量排在前三名的地区是沿海经济较发达地区,分别为山东、广东、浙江。结合图2可知,除了广东以外,山东和浙江地区虽然平台数量较多,但其正常平台比率均低于全国正常平台比率。一方面,这些地区经济发展较快,中小企业聚集,需要大量的资金,因此P2P网贷行业在这些地区的发展也较为活跃,这也在一定程度上加剧了这些地区网贷平台的竞争,削弱了平台的利润。

另一方面,由于中国目前处于经济加速转型期,中小企业倒闭潮来袭,沿海地区的中小企业受到较大冲击,P2P网贷平台作为中小企业的重要资金供应者,一旦资产端的中小企业发生资金断裂,借款人无力偿还借款,就会引起雪球效应导致沿海问题平台的爆发潮。因此,投资者在选择平台时应注意到平台经营地点,以防“海边湿鞋”。

再次,问题平台出现的问题类型。在样本问题平台中,13.12%的问题平台类型是停业,31.06%的平台出现了提现困难,1.2%的问题平台由于经侦介入导致终止经营,另外有53.3%的问题平台是由于跑路而终止经营。

通过对样本问题平台问题类型的分析可知,跑路成为问题平台的主要问题类型,在信息摘取的过程中我们发现,跑路平台的官方网站上大多存在虚假的投标和借款人信息,有关的企业主要成员信息公开程度较低甚至没有,这为日后的蓄意诈骗跑路埋下了伏笔。这提示投资者在选择平台时应留心平台官网上关于平台投标数量是否合理、风险控制措施和高管团队信息是否披露,从而识别出可能会发生诈骗的问题平台。

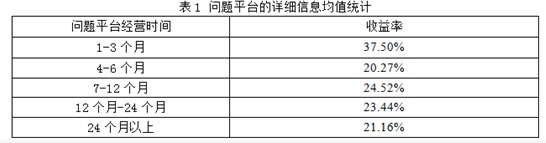

最后,收益率分析。为了更详细地描述问题平台特征,我们以信息较为完全的258家问题平台为样本,针对问题平台的收益率均值进行计算,得到结果如下表1所示。

从表1可知,经营时间在1-3个月之间的问题平台年化收益率高达37.50%。另外,所有经营时间段的问题平台收益率都保持在20%以上,说明问题平台普遍具有较高的收益率。制定过高的收益率是新平台吸引投资者关注的重要手段,但因此导致的亏本经营使得新平台很难在竞争激烈的网贷行业中长期生存下去。然而并不是所有收益率低于20%的平台都是安全的,在考察平台收益率时,还应结合平台的基础资产所在行业的平均利润来考虑。如问题平台e租宝,其收益率虽然在9%-14%,处于比较正常的收益率区间,但e租宝作为以融资租赁债权交易为基础的互联网金融平台,其旗下六款产品年化收益率在9%—14.6%之间仍然偏高。根据其官网信息,该平台融资租赁业务的合作伙伴为钰诚集团旗下安徽钰诚融资租赁公司,其所在行业融资租赁当前平均收益率在5%—8%,远远低于e租宝提供的9%-14.6%的收益率水平。此外,结合全国企业信用信息公开系统中披露的信息,安徽钰诚融资租赁有限公司2014年营业总收入3.15亿元人民币,而e租宝在2015年5-6月的成交量就超过35亿元,以9%-14.6%的收益率计算,其一年营业总收入尚不足以支付E租宝平台一个月的收益。由此可以判断,e租宝平台上给予投资者9%以上回报率很有可能是不可持续的。

e租宝案例分析

e租宝自2014年7月上线,凭借9%-14.6%的高年化收益率和铺天盖地的广告宣传吸引了众多投资者,规模迅速扩张。网贷之家数据显示,截至12月8日,e租宝总成交量745.68亿元,总投资人数90.95万人,待收总额703.97亿元,列行业第四名。伴随着规模扩张,一系列质疑声音不绝于耳。2015年6月底,融360披露e租宝涉嫌通过虚假标的融资;2015年7月31日,有网友在微信长文中质疑e租宝搞非法集资,多个项目涉嫌造假。另据统计,e租宝平台存在高占比的注册资本变更情况,一个月之内,在e租宝平台上发布借款标的309个借款公司中有292家企业在借款之前发生过注册资本变更,占比94.49%。2015年12月8日,因涉嫌违法经营,待收逾700多亿的e租宝宣布暂停日常业务,其关联公司钰诚集团被公安机关调查。通过对e租宝的分析可以得到以下几个特点:

一是,问题平台存在关联企业众多的特征。当前,一些非法集资的问题平台通常会利用关联企业实施自融资。以e租宝网贷平台为例,该平台母公司是安徽钰诚集团,而e租宝P2P网贷平台项目很多来自于母公司旗下另一子公司钰诚融资租赁公司。此外,母公司钰诚集团拥有超过20家子公司,其子公司之间业务关系比较复杂,而且子公司高管存在大量“重叠”现象。这些都反映该平台关联企业众多,高管重叠严重,存在自融资嫌疑。

二是,问题P2P平台存在平台规模扩张过快、销售人员数量庞大、强势营销和超常投放广告的特征。规模方面,当前中国P2P网贷平台在监管滞后的情况下迅速增长,一些公司为了应对监管门槛,盲目扩大自身规模,放松了对风险的管理,最终造成了风险的蔓延;营销方面,一些问题平台采取了强势的营销策略,短期内迅速壮大营销队伍,并投放大量广告以迅速开拓市场。以e租宝为例,一方面,该公司拥有近10万人的庞大线下销售团队,有包括钰申、一诺、芝麻财富、惠仁、玖钰、仁立、钰申、钰诚融泰等8个公司代销其6大产品。较大的规模和庞大数量的销售人员帮助e租宝创造了仅用500天时间成为国内互联网金融公司中交易额第二的营销神话。另一方面,e租宝网贷公司高薪从同行挖人,实施强势营销,要求理财师每天必须新增两个注册用户,并不计成本大打广告战。e租宝品牌广告不仅常常见诸于各大高铁车站和写字楼宇,更是通过买下央视黄金段广告、赞助体育赛事为产品宣传。这种规模上迅速扩大,营销上强势且高成本的不可持续性经营方式造成了资产端的不稳定,最终导致问题的爆发。

三是,问题平台官网上充斥着大量虚假的信息,误导投资者做出错误的投资决策。根据网贷之家披露,问题平台e租宝多个项目涉嫌造假,仅2015年10月份,在该平台上发布借款标的309个借款公司中有292家企业在借款之前发生过注册资本变更,这些企业变更前的注册资本平均为154万元,变更后增至2714万元,造假的痕迹十分明显。但是,许多普通投资者受到平台营销的影响盲目投资,没有查实这些信息的真实性。除此之外,平台要求投资者先行注入资金,并在产品售罄满编后才能拿到投资产品的详细报告。这使得投资人在注入资金之前无法了解到所投资项目的详细信息,加上缺乏专业知识,普通投资者很难对风险进行比较客观的评估。

四是,问题平台存在流动性不对称的问题,容易导致资金链断裂。高收益与高流动性不可兼得,因此,在投资中应注意分析P2P平台的主营业务利润来源的收益周期是否与其推出的产品赎回方式相匹配,进而了解其资金链状况。还以e租宝为例,其主营业务融资租赁行业的主要利润来源是利息收入,其收入期限较长,平均时间1-5年,而互联网金融投资回报时间短,e租宝的赎回方式分为T+2和T+10两种,这种不对称的流动性必然会导致资金链方面出现问题。

通过对P2P网贷问题平台的特征分析,投资者在投资时应重点关注以下几个方面的问题:

首先,基础运营状况是否良好。一个P2P平台的基础信息至少应包括平台背景、平均收益和平台保障模式,投资者可从这三个角度考察一个平台是否具有良好的基础信息。从平台背景来看,经济较发达地区的P2P平台发展的程度更高,经营时间超过一年的平台运营更稳健。此外,还应考察平台的营业执照、税务登记证、背景和注册资金等基本信息;从平均收益来看,低于20%的收益率水平一般而言更加理性;从平台保障模式来看,投资者不仅应注意P2P网贷平台表面的保障模式,还应考察平台的风险准备金、融资担保等形式的具体动态运作和实现过程。

其次,重点关注披露信息。受到一系列主客观因素的影响,中国P2P网贷平台的信息披露情况普遍都不太乐观,投资者应从以下几个方面搜集P2P网贷已披露的关键信息以帮助决策。

一方面,投资者应注意考察平台是否有众多关联企业,关联企业之间关系是否有重叠,许多问题平台都涉嫌自融资行为,因此,投资者需要首先关注平台对关联企业的信息披露,谨慎对待关联企业众多、平台与母公司、担保公司出现较多重合的网贷平台。另一方面,投资者应考察平台是否披露了平台规模、公司人数以及公司的营销和发展情况,谨慎投资规模过大,从业人数过多,发展速度和广告营销异常的P2P网贷平台。此外,投资者应注意考察问题平台是否披露了真实的标的信息,虚假的标的信息会导致投资者的误判,造成巨大损失;还有,投资者应重点关注平台是否向投资者披露了投资产品的详细信息,并结合产品详细信息作出合理风险判断;最后,投资者还应关注坏账率、逾期率等披露信息,要注意防止被“零坏账”、“刚兑”、“本息担保”这类的宣传字眼所蒙蔽。因为具备更高透明度的平台虽然可能暴露出其他平台没有体现的问题,但是没体现不等于不存在,有披露总是好于无披露。以红岭创投为例,2015年11月初其官网论坛主动曝光了红岭的坏账和坏账率,但是约5亿元的坏账和近3%的坏账率并未引起投资者的挤兑。

一家积极进行信息披露的P2P平台才是主动接受监管、以监管促发展的阳光平台,更是有底气有能力的平台。投资者尤其应关注平台披露的基础业务收益与其流动性,是否匹配,以此了解平台资金链是否能良好运转。