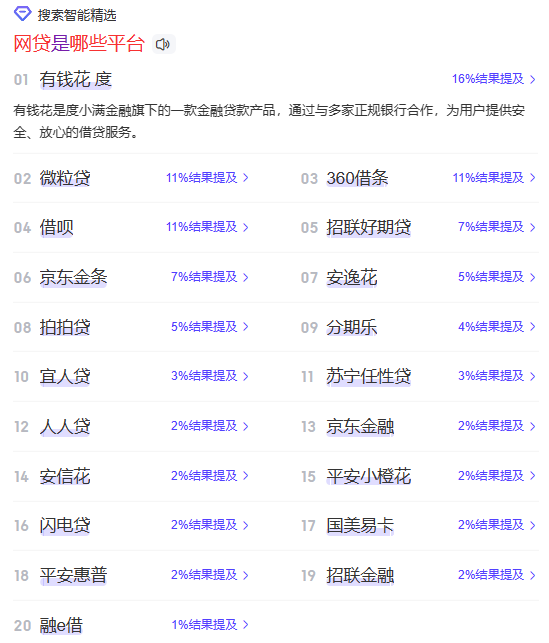

“分付”和“花呗”一样都是只能用于金融消费不能提取或是贷款

2022-04-29 16:07:20

说到分付,有的用户可能还不知道这是什么,分付是可以于吃饭、购物、娱乐时使用分付额度进行消费的,在8.0版本之后,部分用户被选入“白名单”,开始感受使用“分付额度”,微信表示,白名单是陆续为大家开放,最终是否能够成功上线,还得取决于测试用户的综合评判。

这个年头,互联网金融不只是一个简单的行业名词,互联网+金融是现在玩的最“赚”的模式。

只要是个互联网公司都想要去涉足金融业务,消费金融在这里面又有着不可或缺的意义,尽管此前微信推出的“微粒贷”已经属于消费金融的范畴,但“微粒贷”始终是微众银行的。而微众银行是腾讯参股的,不是控股的。想要吃消费贷款的红利,还是得“自家孩子”才行。微信推出“分付”便是想要在活跃在消费金融里面,抓取“信用”客户。

微信分付在哪里?

第一:返回微信主页点击【我】-【服务】选项。

第二:然后继续点击【钱包】选项。

第三:最后就能够看到【分付】选项。

微信分付的额度是经系统综合评估得出的(人工无法干预),不同的用户,额度有所不同,像有的只有几千,有的却可以上万。

也就是说两个存款差不多,或是银行流水之类差不多的人,资信越优质的用户,分付的额度就会越高。

这个支付宝花呗也有类似的操作,你的额度可能一两万,但是你的朋友却有四五万,所以也是正常操作,没有什么大问题。

但分付的利息却是令人无法忽视。

网上一用户微信分付日利率0.04%,年利率14.6%,是什么概念呢。

银行等额本息打折完后0.6%算,年利率是0.6*12=7.2%。

民间借贷的上限是不能超过合同成立时一年期贷款市场报价利率(即LPR)的四倍。最新一年期LPR为3.7%,四倍即为14.8%。

也就是说,微信分付的年利率比银行高出了7.4%,比民间借贷的上限只低了0.2%,直逼法定红线。

如此高的综合借款成本,你敢用吗?

不过微信分付的额度是经系统综合评估得出的,那么它的定价也是根据不同客户有一定差异化,不可能每个人、每一期都那么高,具体是如何来判断的,我们现在还无从得知。

如果你打开微信没有看到“分付”选项,不要慌,测试白名单还没轮到你,耐心等等。

收藏

举报